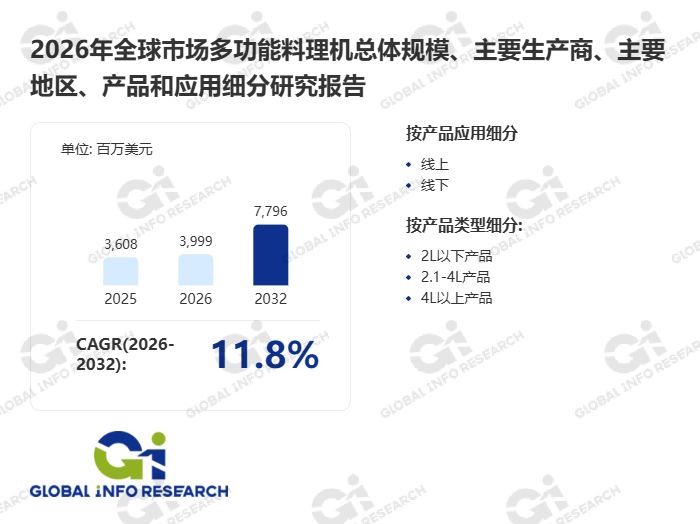

环洋市场咨询(Global Info Research)最新发布的《2026年全球市场多功能料理机总体规模、主要企业、主要地区、产品和应用细分研究报告》,对全球多功能料理机行业进行了系统性的全面分析。报告涵盖了全球 多功能料理机 总体市场规模、关键区域市场态势、主要生产商的经营表现与竞争份额、产品细分类型以及下游应用领域规模,不仅深入剖析了全球范围内 多功能料理机 主要企业的竞争格局、营业收入与市场份额,还重点解读了各厂商(品牌)的产品特点、技术规格、毛利率情况及最新发展动态。报告基准历史数据覆盖2021至2025年,并针对2026至2032年未来市场趋势作出权威预测,为行业参与者提供具备参考价值的洞察与决策依据。

多功能料理机(家用)是能将多种厨房用具和智能食谱程序合为一体,既能搞定榨汁、揉面、研磨、刨冰、打发等食材处理,又能做到炒菜、焖炖、蒸煮、发酵、熬汤等食物料理的一种高度自动化厨房电器,包括多功能料理机、烹煮机器人等具有烹煮功能的厨房电器。

多功能料理机市场呈现双轨分层、头部集中、长尾分化的竞争格局,核心竞争围绕技术壁垒、场景细分、品牌心智与渠道效率展开,形成 “大众市场国产主导、高端市场专业引领、细分市场新锐突围” 的立体化竞争态势。

企业梯队划分清晰:第一梯队为国内综合家电巨头与品类开创者,依托全产业链整合能力、核心技术专利与成熟渠道体系,构建起 “技术 + 品牌 + 服务” 的综合壁垒。该梯队企业产品矩阵完整,覆盖全价格带,通过持续迭代破壁、静音、智能控制等核心技术,绑定主流家庭消费群体,同时具备全球化布局与规模化制造优势,占据市场主导地位。第二梯队为专业高端品牌与互联网原生品牌,呈现差异化竞争特征。国际专业品牌聚焦商用与高端家用场景,凭借极致的电机性能、耐用性与专业口碑形成技术溢价;互联网品牌则以高颜值设计、年轻化营销与精准场景切入(如迷你便携、母婴辅食),依托内容电商快速触达 Z 世代等新兴消费群体,在细分赛道形成强竞争力。第三梯队为中小代工与白牌厂商,技术门槛低、无核心专利,产品同质化严重,主要依赖低价竞争覆盖下沉市场与外贸贴牌订单,缺乏品牌与售后能力,抗风险弱,在能效与安全标准升级背景下生存空间持续收窄。

竞争焦点已从单一功能叠加转向价值综合比拼。核心技术层面,高速电机控制、低噪研磨系统、精准温控与智能互联成为核心差异点;产品层面,呈现 “集成化” 与 “细分化” 双向发展,既追求 “一机多用” 的场景覆盖,也强调特定功能的极致体验;渠道层面,线上内容电商与直播带货成为增量核心,线下则向体验式场景化销售转型;品牌层面,从 “功能宣传” 转向 “健康生活方式” 心智塑造,用户口碑与全生命周期服务成为留住客户的关键。

行业政策以绿色节能、安全合规、智能升级、消费提振为四大核心导向,形成 “标准提质、政策扶持、监管规范” 的三重保障体系。

安全与质量标准日趋严格,国家层面持续更新食品接触材料安全、机械安全、电磁兼容等强制性标准,明确刀头防护、过热保护、防溢防漏等安全设计要求,同时推行新版能效等级标准,倒逼低效产品退出市场,规范行业竞争秩序。产业扶持政策精准发力,依托 “十四五” 智能家居产业规划与绿色智能家电相关政策,鼓励企业加大核心零部件、智能算法、节能技术的研发投入,通过家电下乡、以旧换新等举措提振消费市场,助力产品向三四线城市与农村市场渗透。国际化合规要求提升,出口产品需满足不同国家和地区的安全、能效与环保认证,既抬高了出海门槛,也倒逼本土企业提升产品标准化与国际化水平。

多功能料理机产业链呈现上游核心制约、中游制造集聚、下游渠道多元的特征,各环节协同紧密,价值向技术与品牌端集中。

上游为核心零部件与原材料供应环节,是产业链的技术核心。主要包括高速电机、精密刀组、控制芯片、温控模块、食品级容器(高硼硅玻璃、不锈钢)及塑料件等。其中,高速无刷电机、智能控制芯片与耐磨刀组是决定产品性能的关键,高端领域仍存在技术瓶颈,部分核心元器件依赖进口;原材料方面,食品级材质的合规性直接影响产品市场准入,上游供应商的技术水平与供应稳定性对中游制造企业的产品质量与成本控制至关重要,头部品牌多与上游核心供应商建立战略绑定。

中游为整机制造与品牌运营环节,呈现 “品牌自主制造 + ODM/OEM 代工” 双模式并存。品牌企业聚焦产品研发、设计、品控与品牌运营,核心工序自主完成,非核心环节外包;代工企业则依托柔性生产线与成本优势,为国内外品牌提供贴牌生产服务,主要集中在小家电产业集群区域,形成了完善的配套能力。该环节的核心壁垒在于产品定义能力、系统集成水平、模具开发速度与质量管控体系,头部企业通过智能化生产线实现多品类混线生产,提升生产效率与产品一致性。

下游为渠道流通与消费应用环节,渠道呈现 “线上主导、线下补充、内外贸并举” 的格局。线上渠道以综合电商、内容电商、直播平台为核心,是年轻消费群体的主要触达场景;线下渠道包括商超、家电连锁、品牌体验店,侧重高端产品展示与中老年群体服务。消费应用场景覆盖家用与商用两大领域,家用场景聚焦家庭日常饮食、母婴辅食、健康养生等需求;商用场景则包括茶饮连锁、预制菜加工、中央厨房、餐饮门店等,对产品的耐用性、高负荷运行能力与定制化功能要求更高。下游需求的个性化与多元化,反向推动中游企业优化产品设计与技术迭代,形成 “研发 - 生产 - 消费” 的良性闭环。

健康消费需求持续升级:居民健康饮食理念深化,对食材营养留存、无添加加工的诉求提升,多功能料理机的破壁、研磨、低温搅拌等功能精准匹配该需求;同时,家庭小型化、生活节奏加快,使得 “高效便捷、一机多用” 的厨房电器成为刚需,叠加母婴、银发族等细分群体的个性化需求,推动市场持续扩容。

技术迭代赋能产品升级:电机技术、材料科学与人工智能的深度融合,推动产品性能不断优化。高速低噪电机、耐磨食品级刀组提升核心体验,智能互联、AI 菜谱推荐、自动清洗等功能降低使用门槛,静音设计、轻量化材质改善用户体验,持续拓展产品的功能边界与应用场景。

产业链协同优势凸显:国内小家电产业集群成熟,上下游配套完善,具备快速模具开发、柔性生产与成本控制能力,为产品快速迭代与规模化交付提供支撑;本土核心零部件企业技术不断突破,逐步实现进口替代,降低产业链整体成本,提升本土品牌的竞争力。

政策与渠道双重驱动:绿色智能家电相关政策通过补贴、标准升级等方式,既提振消费需求,也推动行业向高质量发展转型;线上内容电商与直播带货的兴起,为新锐品牌提供了低成本获客渠道,打破了传统渠道壁垒,加速市场多元化竞争与产品普及。

全球化市场空间广阔:新兴市场的消费升级与成熟市场的产品更新需求,为本土品牌出海提供机遇。本土企业凭借成本优势、产品适配能力与合规认证经验,逐步在全球市场占据一席之地,同时商用场景的拓展进一步打开增长空间。

核心技术瓶颈仍存:高端高速电机、精密控制芯片、特殊耐磨材料等核心零部件的技术壁垒较高,国内企业在高端领域的自主研发能力仍有差距,部分产品依赖进口核心部件,导致高端产品利润空间被压缩,同时面临供应链波动风险。

同质化竞争加剧:中低端市场技术门槛低,大量中小厂商涌入,产品功能、设计、定价高度同质化,企业过度依赖低价竞争,不仅压缩行业整体利润率,也损害行业口碑,制约企业研发投入与技术升级。

消费痛点尚未完全解决:尽管产品持续升级,但噪声控制、清洁便捷性、高负荷运行稳定性等核心痛点仍未得到彻底解决,部分产品存在 “功能多但不精” 的问题,影响用户体验与复购意愿。

原材料价格波动影响:上游特种钢材、工程塑料、芯片等原材料价格受市场供需、地缘政治影响波动较大,中游制造企业的成本控制压力突出,尤其是中小代工企业,缺乏议价能力,利润空间持续承压。

国际市场壁垒较高:出口产品需满足不同国家和地区的安全、能效、环保认证,认证成本高、周期长;同时,国际品牌在高端市场的先发优势明显,本土品牌出海面临品牌认知度低、渠道建设难等问题。

技术与专利壁垒:多功能料理机涉及电机控制、流体力学、材料科学、智能算法等多学科融合,核心技术(如高速低噪电机研发、破壁技术、精准温控系统)需要长期的研发积累与资金投入。头部企业已布局大量核心专利,形成专利护城河,新进入者难以快速突破技术瓶颈,也面临较高的专利侵权风险。

供应链与制造壁垒:高端核心零部件的供应具有排他性,新进入者难以与上游核心供应商建立稳定合作关系,采购成本高且供应稳定性难以保障;同时,规模化制造与质量管控体系的建立需要投入大量资金建设生产线、组建专业团队,中小进入者难以在短期内实现高效生产与稳定的产品质量。

品牌与市场壁垒:家电消费具有较强的品牌心智效应,下游消费者对产品安全与品质的诉求高,更倾向于选择知名度高、口碑好的品牌。新进入者缺乏品牌积累,需要投入巨额资金进行营销推广,且难以在短期内获得消费者认可;同时,头部企业已形成完善的线上线下渠道体系,新进入者面临渠道准入难、获客成本高的问题。

合规与认证壁垒:行业受安全、能效、食品接触材料等多重标准监管,产品需通过国内多项强制性认证方可上市;若布局国际市场,还需满足不同国家和地区的认证要求。合规认证流程复杂、成本高、周期长,新进入者需投入大量资源完善合规体系,形成较高的准入门槛。

资金壁垒:行业前期研发投入、生产线建设、核心零部件采购、品牌营销、合规认证等均需要巨额资金支撑;同时,家电行业回款周期较长,对企业的能力要求极高。新进入者难以承担长期的资金投入与运营压力,尤其是高端市场的布局,进一步抬高了资金门槛。

多功能料理机行业处于消费升级与技术迭代的叠加期,健康需求与便捷化诉求推动市场持续增长,国产替代与全球化布局提供广阔空间。当前市场竞争分层明显,头部品牌凭借技术、品牌与供应链优势巩固地位,新锐品牌依托差异化策略在细分赛道突围。行业发展既受益于政策扶持、技术进步与产业链协同,也面临核心技术瓶颈、同质化竞争、成本波动等挑战。新进入者需突破技术、供应链、品牌、合规与资金多重壁垒,未来行业将向高端化、智能化、场景化方向发展,具备核心技术、品牌运营能力与供应链整合能力的企业将脱颖而出,推动行业向高质量、规范化方向转型。返回搜狐,查看更多

网址:www.redspotinterior.com

电子邮件:

公司地址:广东省深圳市光明区凤凰街道东坑长丰工业园12栋1楼

联系QQ:937378556

Copyright © 2025 深圳市EMC易倍官网塑胶模具有限公司 版权所有 网站地图